摘 要

鎳是重要的工業金屬,廣泛運用于鋼鐵工業、機械工業、建筑業和化學工業。中國鎳的已探明可采儲量僅為250萬噸,占全球儲量的3.2%,屬于戰略稀缺資源,對外依存度很高。

近年來,由于鎳價的持續低迷,全球主要鎳生產企業不斷關停高成本礦山的生產,加上印度尼西亞政府對鎳礦出口配額的限制和菲律賓對鎳礦環保限令等原因,全球鎳供需平衡由供給過剩向供給不足轉換,未來一段時間,鎳礦供應都將存在缺口。由于中國鋼鐵工業自2016年以來的恢復,中國不銹鋼生產帶動全球不銹鋼行業的復蘇進程,對鎳金屬的需求呈上升趨勢。除此之外,未來新能源汽車領域對動力電池和三元材料需求將助推鎳價在今后較長時間持續上行。

未來5年內,鎳價的行情或跟隨全球鋼鐵行業的變化曲線發展,進入慢牛行情,鎳行業未來發展的總體勢頭看好,2020年前后價格或將突破全球13000美元/噸的平均成本線并上行至14500美元/噸附近。

1、全球鎳礦資源分布與生產情況

從鎳礦資源分布上看,全球鎳礦生產國相對集中。根據美國國家地質局最新統計數據,2016年全球鎳礦產量總計225萬噸,較2015年略降1.32%。其中,菲律賓的鎳礦產量為50萬噸,位居第一位;俄羅斯、加拿大、澳大利亞和新喀里多尼亞分列二至五位。這5個國家的鎳礦產量合計占全球當年產量的近三分之二。

表1 全球主要鎳礦生產國2016年產量統計 單位:萬噸

數據來源:USGS

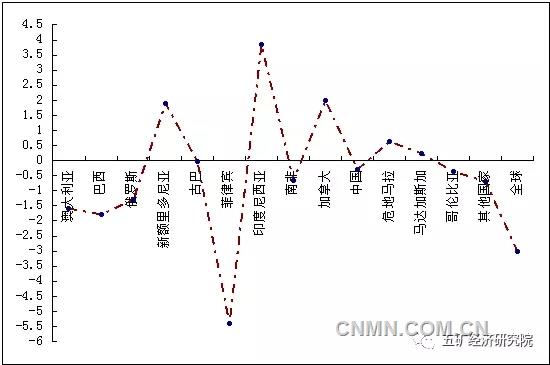

從2016年全球鎳礦主產國產量變化上看,鎳礦產量在菲律賓和印度尼西亞兩國間此消彼長。兩國2015年、2016年的產量分別為68.4萬噸和66.85萬噸,分別占全球當年產量的30%和29.7%。而兩國鎳礦產量變化量占據全球產量變化總量的近52%。2016年菲律賓環保政策導致全球產量小幅減少1.32%,至年產量225萬噸。

圖12016年全球主要原生鎳生產國產量變動分析 單位:萬噸

數據來源:USGS數據、五礦經濟研究院計算整理

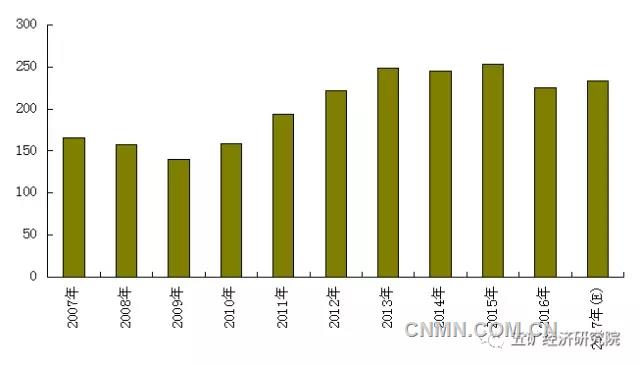

2017年上半年,由于鎳價的小幅恢復,全球鎳礦開工率上升,鎳礦的供應彈性較大。總體看,按2017年上半年原生鎳供應量計算,全球鎳礦供給或可增長4%左右,至234萬噸。但下半年,受菲律賓、印尼兩國不可預見的政策因素,供給有望出現短期的短缺。

圖2 2007-2017年全球鎳產量統計 單位:萬噸

數據來源:五礦經濟研究院

2、中國原生鎳生產情況

據安泰科統計數據顯示,2016年我國原生鎳產量為61萬噸,同比減少2%,其中鎳生鐵產量為37.5萬噸(根據中國鐵合金網的統計數據為44.1萬噸,差值在于鎳金屬量的換算系數的取值大小),電解鎳產量17萬噸,通用鎳產量2.9萬噸,鎳鹽產量3.5萬噸。

電解鎳方面,全年產量17.7萬噸,同比減少5%。其中金川集團產量約為15萬噸,占比84%,產量比2015年減少約0.3萬噸。截至2016年底,電解鎳生產企業有金川、新鑫礦業、廣西銀億、煙臺凱實、浙江華友及天津茂聯等6家,其他廠家由于成本原因仍處于停產狀態。

3、中國鎳生鐵生產情況

根據《中國鐵合金在線》網站統計,2016年我國鎳生鐵產量44.1萬噸,其中高鎳生鐵產量28萬噸,低鎳生鐵產量9萬噸,同比增加約42%;而中鎳生鐵在低鎳生鐵和高鎳生鐵市場不同訴求的壓力下,生產廠商所剩無幾。

受印尼高品位鎳礦的禁止出口,高品位鎳礦供應減少以及中國國內自2016年7月份開始的環保督察使得鎳生鐵主產地大部分企業停產或轉移。在內蒙和遼寧等地,市場競爭能力差或生產成本偏高的鎳生鐵企業減產或退出,受以上因素影響,2017年中國鎳生鐵產量將較2016年小幅下滑11%左右,至39萬噸水平。由于中國鎳生鐵產量的下降,2017年的鎳供需平衡仍將以供應缺口形式存在。

4、中國再生(回收)鎳資源概述

再生鎳,又稱為廢鎳,主要來自不銹鋼、超耐熱合金或蓄電池等含鎳廢料,主要來源是不銹鋼加工過程產生的“新廢料”和不銹鋼報廢后產生的“舊廢料”。由于鎳與其他金屬并存于合金中,故很少能以純金屬形式回收。市場價格顯示,鎳廢料(以鎳含量計)價格可達到原生鎳的價格的90%左右且回收成本相對原生鎳的生產成本可節約5%-10%。

目前歐美發達國家的再生鎳產業發展較為迅速。據不完全統計,歐洲每年消費的鎳金屬總量中有35%-45%為再生鎳,而美國的比例則在40%-50%左右。

再生鎳行業在我國的發展,相比歐美發達國家還是比較落后的。有數據顯示,目前中國國內高溫合金、電鍍、電池、再生銅電解等行業廢鎳料年產生量已超過5萬噸以上鎳金屬量,但中國國內的廢鎳回收量卻相對較小。據有色金屬市場調查結果顯示,在鎳價高峰期間,除高溫合金、電鍍、電池等行業部分企業的鎳資源直接回收自用外,國內回收的再生廢雜鎳也僅在1.5萬噸金屬量左右。隨著鎳價的回落和在不銹鋼生產中鎳生鐵代替部分廢不銹鋼,近年來,國內鎳回收行業規模呈現下降的趨勢。

從我國鎳資源的供給上看,我國鎳資源供給主要由兩個部分組成,一部分是原生鎳供應,約占整體份額的72.9%,另一部分來自再生鎳市場,約占市場份額的三成(27.1%)。CRU就預計,至2021年,我國再生鎳使用量將達到35.4萬噸,較2016年22.5萬噸的使用量提高超過57%。

與其他金屬回收行業類似,再生鎳在我國的發展仍有一些問題存在,如:回收體系的不完善,規模化處理程度不高等。需要國家相關部門出面對包括廢舊鎳資源在內的再生資源的回收加以規范,推動資源回收行業的發展。

但從發展趨勢上看,作為城市礦山中的重要資源,未來,再生鎳在我國的發展空間還是比較巨大的。

5、中國不銹鋼市場,特別是奧氏體不銹鋼的產量增長,將支撐中國乃至全球對鎳資源需求保持旺盛

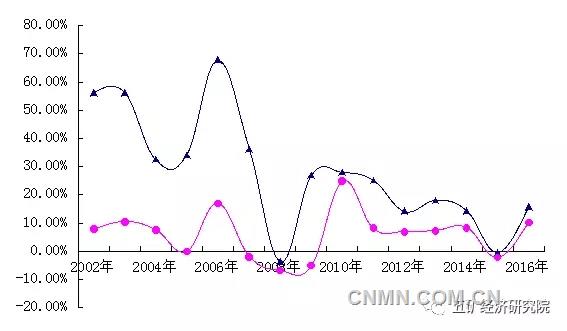

2016年,隨著中國經濟的向好發展,中國鋼鐵工業觸底反彈,帶動全球大宗商品市場向上恢復。中國不銹鋼的產量在2015年略有下降后,2016年同比上升了近16%,帶動全球不銹鋼產量自2010年后首次增幅超過10%。2016年,全球不銹鋼粗鋼產量為4490萬噸。其中,中國不銹粗鋼產量為2494萬噸,全球產量占比由2015年的52.9%增至2016年的55.5%,自2014年以來連續三年產量占比超過全球的50%。

圖3 2002年-2016年中國vs全球不銹鋼同比增長對照

數據來源:五礦經濟研究院

由于不銹鋼產品以奧氏體不銹鋼(300系為代表)占比較大,自1913年問世以來,奧氏體不銹鋼的生產量和使用量約占不銹鋼總產量及用量的70%以上。奧氏體不銹鋼的原理決定了對鎳的用量比例,其產量的增加使得對鎳的需求好轉,推動鎳價在2016年下半年后逐漸緩慢向上恢復。

根據經研院計算,未來5年內,奧氏體不銹鋼季度平均產量將由800萬噸/季度上升至1100萬噸/季度的水平。其中,中國的貢獻將超過50%。按照2016年中國的不銹鋼產量2494萬噸計算,預計需求鎳金屬量超過150萬噸,帶動了鎳價的走出上行態勢。2017年,中國不銹鋼產量預計將達到或超過2550萬噸,對鎳的需求仍將保持旺盛,進一步帶動鎳價的繼續回升。

6、中國新能源領域對電池材料的強勁需求將成為鎳消費的新動力,推動鎳需求的增長

電池行業中,鎳主要用于鎳鎘電池、鎳氫電池和鋰電池的生產。電池領域中的鎳的需求主要來自生產電池的主要原料之一---硫酸鎳。鎳決定了電池的容量,在高能量密度電池方面需求更大,其作用主要在于提高電池的能量密度并降低電池的生產成本,提高產品市場競爭能力。近年來,隨著新能源領域的發展,新能源汽車、動力電池等行業的迅速發展,用于新能源汽車電池的硫酸鎳的數量不斷增加。

嘉能可就曾預計,全球電動汽車的總產量如果可以占到全球汽車總產量的10%,汽車電池中鎳的使用量就較目前數量增加400%。有行業預測數據表明,2017年-2019年,全球新能源汽車銷量將分別為120萬輛、180萬輛和257萬輛,對應全球硫酸鎳的需求分別為49萬噸、63萬噸和80萬噸。

另據市場消息,近期,全球最大的礦業公司必和必拓就批準了一項價值為4300萬美元的建設項目,計劃自2019年4月開始,在其鎳冶煉廠生產相關硫酸鎳產品,并希望借此機會將必和必拓的硫酸鎳年產量擴大一倍,至年產硫酸鎳20萬噸。僅按數字計算,屆時,必和必拓的硫酸鎳產量將占全球需求市場總量的25%左右,勢必使其成為世界最大的硫酸鎳生產商。必和必拓的做法也表明,世界礦業巨頭對電池用鎳需求的看好。

由于中國對新能源汽車領域的投資旺盛,新能源對動力電池和三元材料的強勁需求將成為中國乃至全球對鎳需求的另一增長點。據CRU預計,電池領域對鎳的需求在2017年后的5年時間里,年需求增長率將達到或超過14%。依據這一數據計算,5年后的電池行業對鎳需求量將是2016年的2倍以上。尤其是中國在全球新能源汽車和動力電池領域的引領作用,中國在電池行業對鎳的需求增長將超過世界的平均速度。

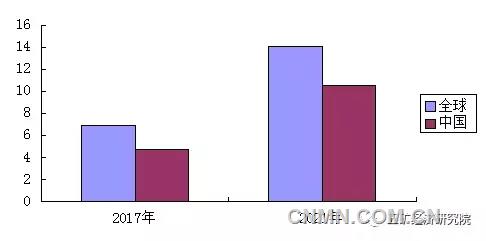

有預測數據顯示,2017年,電動汽車對鎳的需求大約在6.9萬噸左右,約占2017年全年電池行業鎳需求量的66%,而至2021年,占比數據或將達到75%-80%。這也推動電池行業成為屆時全球鎳消費的重點領域。CRU預計,2021年,電池行業對鎳的消費需求將為14-15萬噸(安泰科的預計數據是17-18萬噸),較2016年增長近200%。其中,70%-75%以上的份額來自中國,如此計算,2021年后,中國電池消耗鎳量將接近或超過11萬噸,接近2016年鎳在電池中的消耗量的2.5倍左右,高于全球的比例數字。

圖4 2017年vs2021年全球新能源汽車電池鎳消耗量對比 單位:萬噸

數據來源:CRU、五礦經濟研究院

中國將是拉動電池行業鎳消費的主力軍。2015年,鋰電池用鎳超過鎳氫電池。預計,2017年中國三元動力電池在新能源汽車裝備中的占比將達到50%,帶動鎳消費量1萬噸,至2020年,中國三元動力電池占新能源汽車的比例將提高至80%,屆時將帶動鎳消費量4.2萬噸,而至2025年中國電池用鎳量預計將達到14萬噸,占鎳整體消費量比例將提高至10%左右。

7、中國鎳市場供需平衡分析

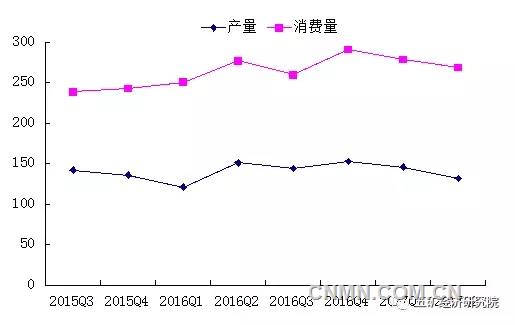

根據CRU調研數據顯示,自2015第3季度起,從中國鎳生產與消費的角度看,不考慮進口因素,中國供需缺口不斷增加,至2017年2季度末,中國鎳供給缺口達到13.7萬噸。

圖5 2015年3季度至2017年2季度中國鎳供應缺口(不含進口) 單位:千噸

從海關進出口數據上看,2016年中國凈進口含鎳礦及其精礦和鎳生鐵等產品,折合鎳金屬量59.2萬噸,即便如此,2016年4季度當季,中國鎳依舊出現了1.4萬噸的缺口。2017年1、2季度,中國鎳供應缺口依然維持在1.3-1.4萬噸水平。預計,2017年下半年,隨著印尼和菲律賓鎳供應的增加,中國鎳供應的缺口或將有所減少,全年的鎳供應缺口預計將在3.5-4萬噸。

表2 2015年3季度-2017年2季度年中國鎳金屬凈進口及供應缺口變化情況 單位:千噸

數據來源:中國海關總署、CRU、五礦經濟研究院

預計,隨著中國經濟的復蘇以及中國在新材料、新能源領域的不斷開發與探索,中國對鎳的需求還將保持旺盛。未來5年時間,中國引領全球鎳金屬走進供應偏緊的狀態,中國市場對鎳金屬的需求,直接導致了未來一段時間全球鎳金屬供應的短缺持續存在。

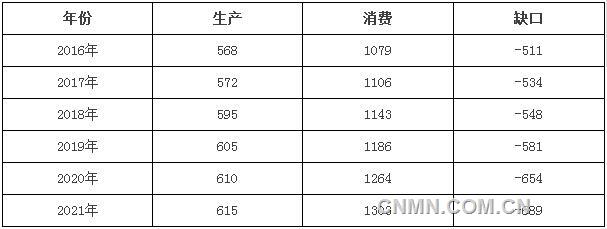

據CRU的最新數據顯示,自2017年后的5年內,中國的缺口(不含進口)或將在50-60萬噸以上,而全球除中國外的其他國家的供應卻將十分充足。但即便如此,仍然無法填補全球鎳缺口,而這一缺口恰是由于中國對鎳的強勁需求導致。預計,全球的鎳金屬的缺口在未來幾年均將保持在5萬噸左右水平,從而將導致全球鎳庫存量逐年下降。

表3 2016年-2021年中國鎳金屬供需平衡統計及預測 單位:千噸

數據來源:CRU、安泰科

從鎳的供需平衡上看,中國未來鎳的增長將帶動全球鎳價的恢復,并使全球自2017年后,連續5年鎳供應出現缺口。從生產消費差上看,在未來5年內,每年中國的缺口都將保持50-60萬噸,即便按2016年中國鎳金屬凈進口59.2萬噸計算,2019年后,中國的鎳金屬仍將存在5-10萬噸以上的缺口。

8、2017-2021年鎳價格走勢預測

從2017年以來的大宗商品市場表現上看,由于中國經濟的整體偏好,LME商品除鎳金屬外,其他金屬均隨中國經濟的好轉而大幅好轉,從2016年1月以來的數據上看,鎳價雖有恢復,但上行幅度遠落后于LME其他商品的平均值。鎳價變化幅度與其他金屬的平均值變化幅度相比較,還有逐漸被拉大的趨勢。從這一點上看,鎳價的恢復尚需時日。

圖6 2016-2021年LME鎳與其他基本金屬價格變化對比 單位:美元/噸

數據來源:CRU

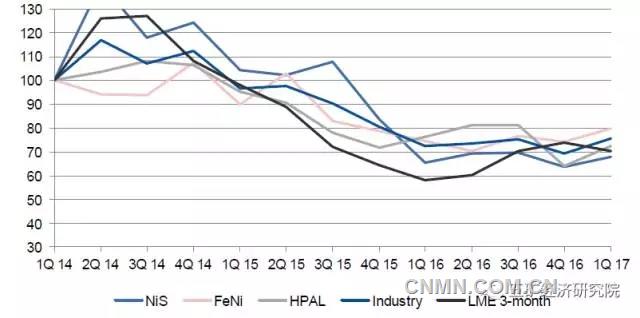

由于近年來鎳價始終處于低迷狀態,各鎳金屬生產商均在努力降低成本,以求在較低的市場價格中競爭并生存。根據CRU的調研數據顯示,按照2014年1月的行業成本為基數(值設為100),目前,全球硫化鎳、鎳生鐵、HPAL以及行業平均成本均在其70-80分位水平。

圖7 2014年-2017年1季度鎳生產行業成本水平 單位:美元/噸

數據來源:CRU

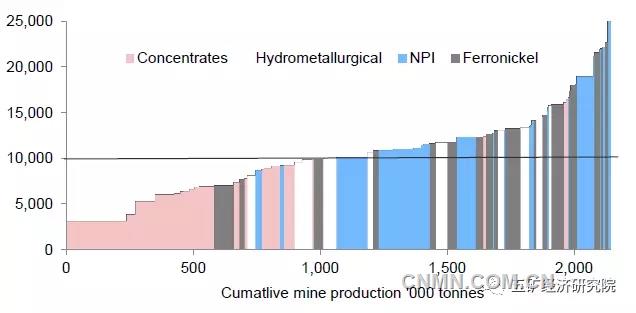

根據CRU統計的全球鎳金屬生產模型分析,如果鎳價停留在9000美元/噸水平,全球將近62%的鎳金屬生產企業將處于虧損的狀態。

借鑒CRU的全球礦山生產成本統計模型,經研院按價格成本百分位分析法,制作了基于2016年在產礦山生產數據的40、60、80百分位線,根據分析得出,2016年全球鎳礦的25分位線為8600美元/噸,40分位價格水平為9100美元/噸,60分位價格水平為11100美元/噸,80分位價格水平為12600美元/噸,具體如下圖所示。而據行業統計,全球鎳生鐵的平均生產成本線為13000美元/噸。

圖8 全球鎳金屬生產成本模型 單位:美元/噸

數據來源:CRU、五礦經濟研究院

由上圖可以看出,當鎳價達到或超過12600美元/噸水平后,大量鎳生鐵和高成本NPI的釋放會使得市場供給大幅增加,因此,此價格位置也是今后鎳價上行的阻力位之一。

對于鎳價走勢,CRU給出的預測是,由于鎳供應端的持續缺口,鎳庫存的降低也將成為趨勢,但過程將十分緩慢,并不支持鎳價在短時期內迅速上揚,鎳價或將呈現出緩慢震蕩偏強的態勢。CRU預計,鎳價將由2017年后緩慢向上恢復,至2020年前后成功突破12000美元/噸,并上行至80分位線之上的12910美元/噸;而2021年鎳價或將因供需缺口增大等原因上升至14000美元/噸附近。

圖9 2015年-2021年CRU全球鎳價預測 單位:美元/噸

數據來源:CRU

安泰科對鎳價的預測略高于CRU,其給出的2017年的鎳平均價格為9900美元/噸。

澳新銀行給出的預測數據較為樂觀,該機構認為,2020年的鎳價或將達到15250美元/噸,對于2017-2020年的鎳均價,澳新銀行的數據分別為:10380美元/噸、12190美元/噸、14440美元/噸和15250美元/噸。

諾里爾斯克(俄鎳)鎳業對2017年的市場持看平態度,并預計自2017年下半年,鎳價將隨著中國不銹鋼行業對原料的需求增長而逐漸恢復。

嘉能可也在年報中認為,中國不銹鋼市場的向好發展和新能源汽車對電池的需求將推動鎳價向上發展。

經研院認為,鎳價經過了較長時期的底部震蕩,在中國經濟面向好發展以及中國鋼鐵工業較長時期的慢牛行情的帶動下,鎳價或將自2017年下半年開始逐漸走出底部震蕩區域并恢復向上攀升。但由于鎳的下游以不銹鋼為絕對主要的消費領域,即便電池的需求會帶動鎳的增長,但電池在鎳需求中的占比較小,難以左右市場的行情走勢,因此,鎳的價格短期內難有大的突破。這從2016年10月份以來的LME鎳庫存中也能得到些許結論,當鎳庫存上行時,對應的是市場空頭勢力增強,鎳價則向下運行。

圖10 2016年10月以來LME每日鎳庫存變化 單位:噸

數據來源:五礦信息港

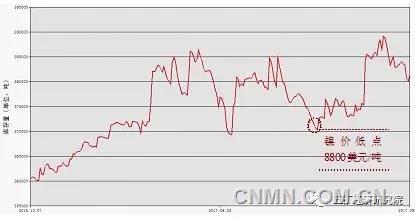

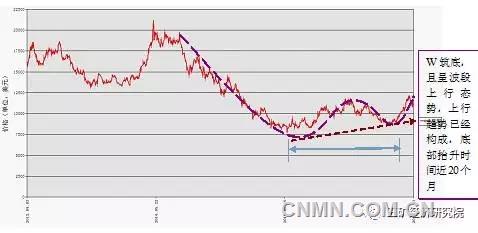

但從2012年以來的鎳價的長期曲線上看,在經歷了從2014年下半年開始的長時期價格下滑后,鎳價自2016年1月開始筑底并嘗試反彈,截至2017年7月,鎳價經過歷時近20個月的底部修復,已經完成了“W”型的筑底過程。長期價格走勢曲線已經成功修復,未來鎳的價格走勢將緩慢波段向上運行。

圖11 2012年9月-2017年9月LME鎳價走勢 單位:美元/噸

數據來源:五礦信息港

綜上分析,由于鎳的主要下游消費領域是不銹鋼,因此未來5年內,鎳價的行情或跟隨全球鋼鐵行業的變化曲線發展,成為與鋼鐵較為匹配的緩慢的“牛市”行情,但由于新能源電池的刺激作用,鎳的總體勢頭看好。

由此,經研院預計,2017-2018年,鎳價將在11000-12000區間震蕩并多次下探謀求市場面的支撐;2018-2019年,鎳價或因電池需求的帶動而上行至12600美元/噸的80分位線并在次謀求在供給增大后的實際市場需求的支點;如果支撐較為有力,2020-2021年,鎳價或將上行至13000美元/噸(全球NPI平均生產成本)以上,至14500美元/噸水平,但突破15000元的高位的可能性不大。具體預測數字如下表所示。

表4 2017年-2020年鎳價格預測表 單位:美元/噸

數據來源:五礦經濟研究院